2024的初创公司,不蹭AI就融不到资? 2024的初创公司,不蹭AI就融不到资?

有人卖课年入5000万,有人因Sora横空出世失去投资人,有人快马加鞭募集千亿美元投建芯片。

一些含着金汤勺诞生的AI公司,已经率先上演了其吸金和吸睛的“双吸”效应。例如,马斯克创立的

xAI公司,拟按照200亿美元估值筹集60亿美元。当红炸子鸡

OpenAI也正在以超过1000亿美元的估值积极筹集新一轮融资。

2023年科技界的融资新常态——融资“蛋糕”缩小、AI分走的那块却越来越大,很有可能在2024年继续上演蛋糕。

01

让我们先来看一组数据:私募数据提供商PitchBook统计显示,美国投资者在2023年向初创企业投资了1706亿美元,较2022年的2422亿美元减少了近30%。2023年风险投资者筹集的资金为2015年以来的最低水平。

而且这种下滑是全时空性的。“空间”上,从房地产到金融科技再到 Web3 ,都出现了融资额较比去年大幅下降的局面;时间上,一个季度更比一个季度差,2023年的第二季度,风险投资家在全球范围内总共进行了 840 亿美元的投资,同比下降 41%。

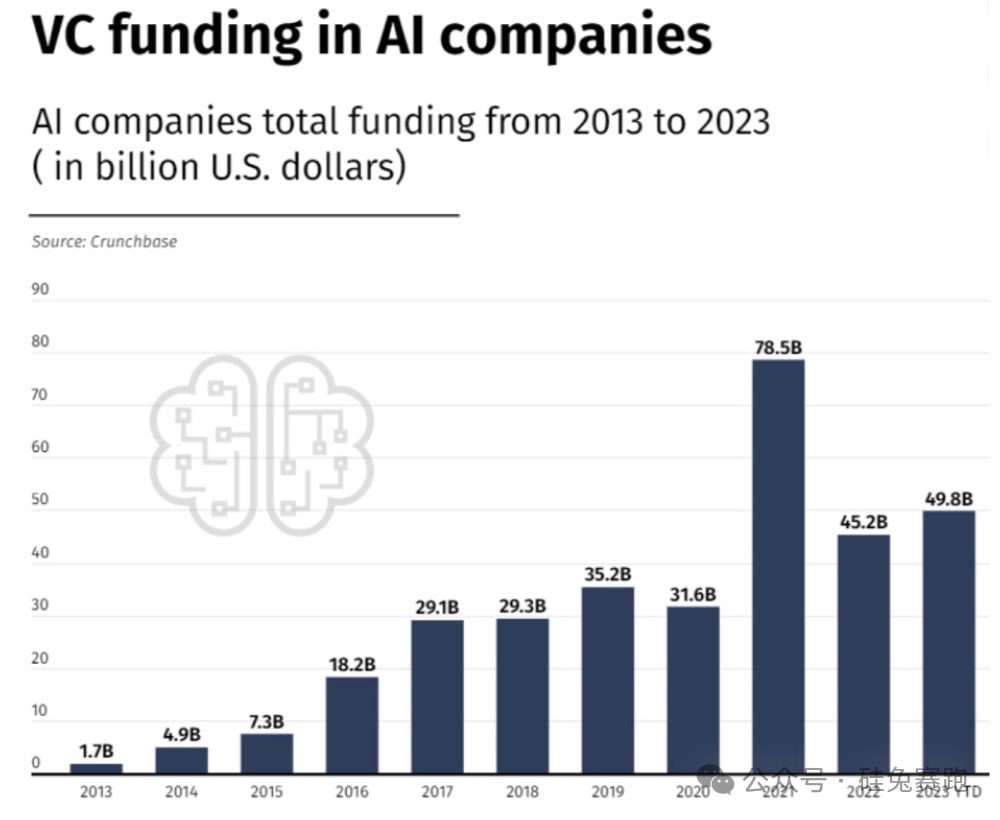

尽管大多数行业所获资金同比都有所下降,但人工智能行业却呈现出最大的增长趋势:2023年,全球人工智能

初创公司融资额接近 500 亿美元,同比增长了 9%,超过了 2022 年的 458 亿美元,彰显了风险投资者对AI作为未来增长引擎的信心。

AI公司的风险投资额年度变化图(David Borish)

你可能会觉得,这也不稀奇,毕竟只要稍微回顾一下,AI项目被大幅看好其实并不是第一次。早在2021年,投资者向AI初创公司就注入了295亿美元。

但与今年迄今为止投入该行业的巨额资金相比,之前的这些数字还是相形见绌了,尤其是在百分比上。

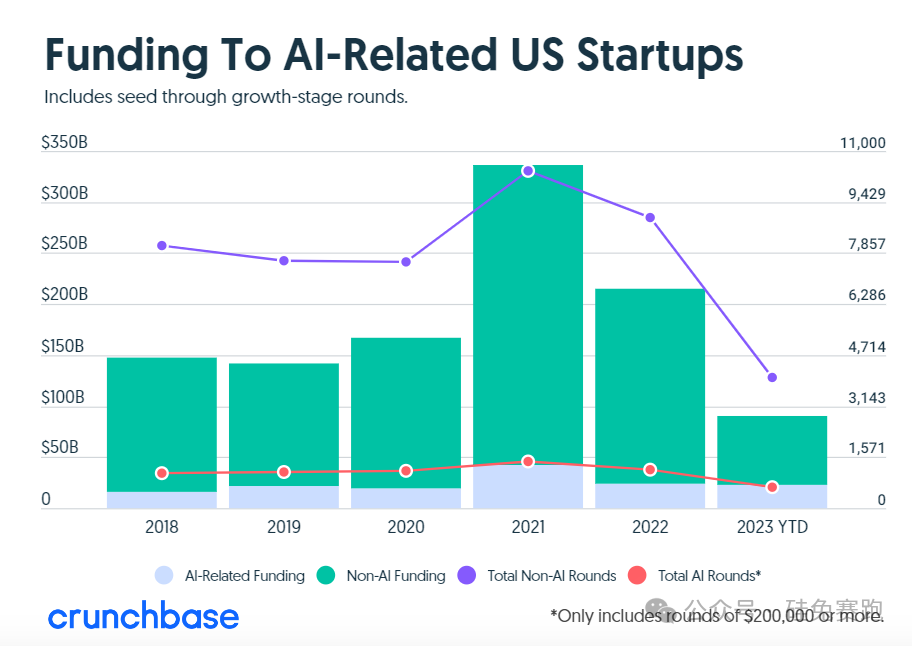

为了解人工智能在融资饼图中的份额随时间的变化, Crunchbase绘制了截止2023年8月底年对该领域的投资。图表显示,从2018年到2022年,人工智能初创公司吸引了总融资的平均12% —— 不到当前水平的一半。

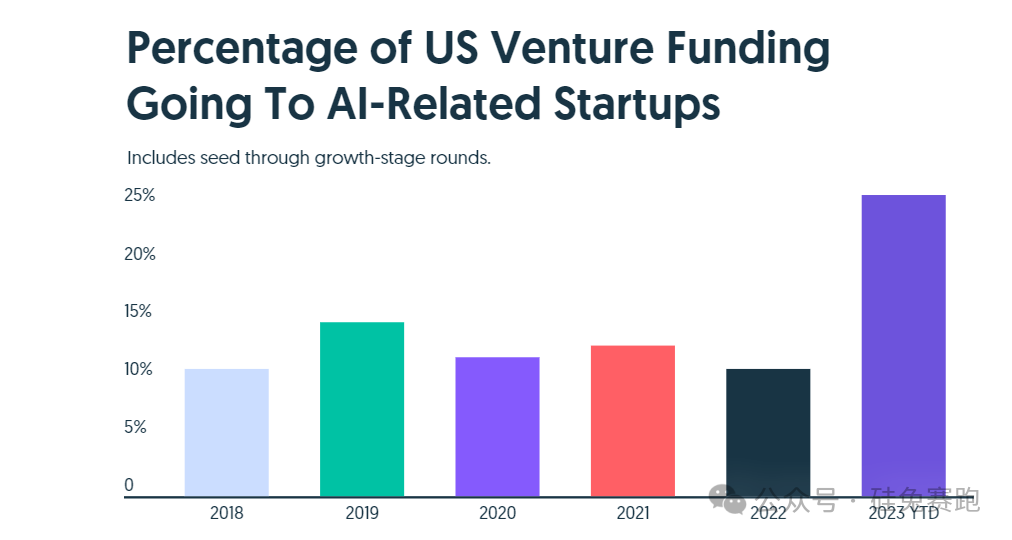

以美国为例,更是有大量的资金涌入AI初创公司,超过25%对美国初创公司投资资金流向了与AI相关的企业,相较之前的年份增长显著(2018年至2022年间平均约为12%),融资的速度和金额都是其他行业所不能比拟的。

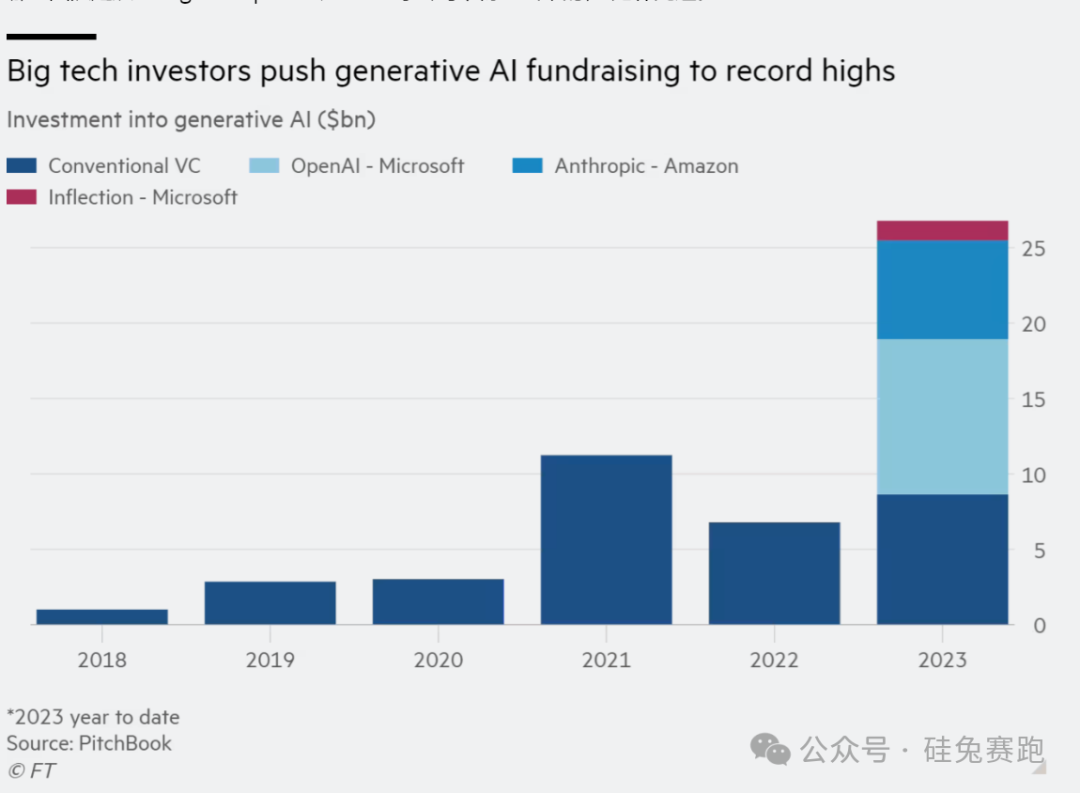

而那些吸走最大金额的公司,包括老大哥 OpenAI、

Anthropic 和

Inflection AI,这三家公司在2023年就筹集了 180 亿美元。有意思的是,根据FT的最新数据,过去一整年,大型科技公司对AI的投资兴趣已经超过了VC。微软、

谷歌和亚马逊是其中的佼佼者。

作为

ChatGPT和DALL-E的创造者,OpenAI的估值飙升至860亿美元;以Claude平台而闻名的

生成式AI新创Anthropic,从亚马逊那里拿到了12.5亿美元,亚马逊承诺对其的最终投资高达40亿美元;

还有像

Mistral AI这样的初创公司,仅在创立四周后就筹集到了1.13亿美元,表明了一个狂热的投资氛围。

为企业开发定制AI的

Cohere,在最近的C轮融资中筹集了2.7亿美元,估值达到了21亿美元以上。

这一波AI公司融资金额的上涨,还出现了一个新的特点,那便是这一波获得大额融资的公司以生成式AI/

大模型项目为主,而且生成式AI/大模型的烧钱速度比此前的计算机视觉、自然语言处理公司又上了一个量级,拿到融资的公司,基本上都要把资金的大部头用来覆盖AI开发硬件(例如

NVIDIA的H100s和A100s)的高成本,因为硬件的水平对于AI训练至关重要。

2023年,虽然总体投资蛋糕变小了,但人工智能企业却分走了更多的蛋糕。那么,这种情况会成为2024年的“新常态”吗?换句话说,2024年,不提AI还能融到资吗?

根据PitchBook 的最新报告,2024年大部分的风险投资基金会采取“审视”而非进攻的态度,种子阶段的交易规模已开始停滞。而毕马威注意到,鉴于市场的不确定性和缺乏退出机会,尤其是后期投资,欧洲的风险投资者同样保持观望态度,不愿进行重大投资。

与此同时,大部分的预测都指出,投资者对AI的信心和兴趣有增不减。高盛公司最新发布的人工智能报告预测,2025年,全球对人工智能的投资将达到高达2000亿美元。

这种信心源于,AI从理论可能性转变为实际的日常工具和应用。

不论是GitHub Copilot和Replit GhostWriter等工具通过自动代码生成和高效编码辅助彻底改变了软件开发,还是像DALL-E和

Midjourney这样的工具使用户通过简单的提示创建复杂、原创的艺术品,或者是多模态AI应用的出现,对文本、图像和音频的高度融合,都在挑战传统的产品形态和服务体验。

此时,AI的进步不再仅仅是概念,它们正在被整合到各个行业,重新塑造我们的工作、创造和娱乐方式,成为许多人可以感知的技术,各家AI公司也开始涌入成规模的付费用户。

甚至任何不拥抱AI的人都被认为是时代的落后者——即使你不需要将AI嵌入到最终产品中,你也应该考虑如何在内部利用它来实现销售支持、客户支持、内容营销和代码生成,从而使你的组织更精简、更高效。

高盛的AI调研报告指出,(生成式)AI具有巨大的经济潜力,可在广泛使用后的十年内每年提高全球劳动生产率1个百分点以上。到2025年,这种增长可能为美国的GDP贡献高达4%,为其他主要投资国家的GDP贡献2.5%,可与过去的技术革命(如电力和个人计算机)的影响相匹敌。

这一系列AI应用的百花齐放和门庭若市,让AI对现代生活的想象空间被完全打开,持续增强了投资人对AI的信心和预期。

对于这种AI吸金趋势,

Bain Capital Ventures 的合伙人

Saanya Ojha 认为,即使在严峻的市场条件下,投资者的需求也不会有什么不同,“区别在于投资意愿,因为估值倍数已从高于平均溢价的时期下降到历史平均水平”。

她更倾向于将人工智能视作一种增强技术,而不是一种平台转移技术。 因此,人工智能对于已经掌握数据和分发或具有先发优势的公司最有利。

The Syndicate Group (TSG)的创始人兼首席执行官

Chad Cardenas则指出,如果你具备足够的财力并能够接触到适当的渠道,那么当前市场可能是一生中难得的投资机会,因为公司估值合理,且新技术不断涌现。

“尽管低于平均水平和平均水平的公司的资金正在枯竭,但优秀的公司依然吸引着资金,使得它们更容易被投资者发现。此外,这些公司的估值更加合理,意味着投资人能以更少的资金拿到门票“,他说。

图源:TheWrap

讨论AI公司的吸金效应时,还有一个值得强调的点在于,不应将其视为其他行业的衰落,AI作为一个工具,似乎从来不是一个独立的类别,而更接近于一组可应用于许多行业的技术。在AI时代一个公司可以是房地产人工智能公司,金融科技人工智能公司,生物技术人工智能公司等等。

事实上,某种程度来看,今天的人工智能融资热潮类似于20多年前的互联网狂潮,一个初创公司只要有一个网站,就可以吹嘘自己是“一家互联网公司”,而“任何有网站的东西”都能吸引到资金。

此时,你最好在提高嗅觉的同时也保持警惕,就像 Saanya Ojha 说的,AI时代对投资人的要求并没有本质上的变化,人工智能固然重要,但投资者首先考虑的还是“伟大的团队以可扩展、盈利的方式去解决重大问题”。

AI

OpenAI

人工智能

(免责声明:本文系结合互联网相关知识进行处理整合。如若侵权,请通过提交信息,我们将按照规定及时处理。) 硅兔赛跑

硅兔赛跑  0

0 0

热文推荐

热文推荐