数字中国建设是推进中国式现代化建设的重要引擎,AR产业在“十四五”规划中被列为数字经济重点产业,在推进产业虚实融合发展方面发挥着重要作用。 自AR技术诞生以来,历经技术萌芽期、期望膨胀期和低谷期,5G、疫情、数字孪生、元宇宙、人工智能等诸多因素叠加使得AR产 业逐渐复苏走向高速增长期,市场规模稳步提升,细分行业渗透率持续提高。

为推动中国AR产业高质量发展,本报告对增强现实产业链进行了深度分析。 梳理了产业链上游AR产品工作原理、AR核心硬件和软件发展现状,并总结了AR技术未来发展路径。 构建AR终端设备厂商竞争力评估模型,对INMO、雷鸟创新、Rokid和XREAL四家主流AR企业的综合竞争力进行评估。 厘清企业级和消费级应用场景,从市场规模、技术成熟度和应用落地价值三个维度阐述不同细分场景的商业变现潜力。 最后结合市场趋势预判,提出促进中国AR产业发展的意见建议。

01报告内容解读

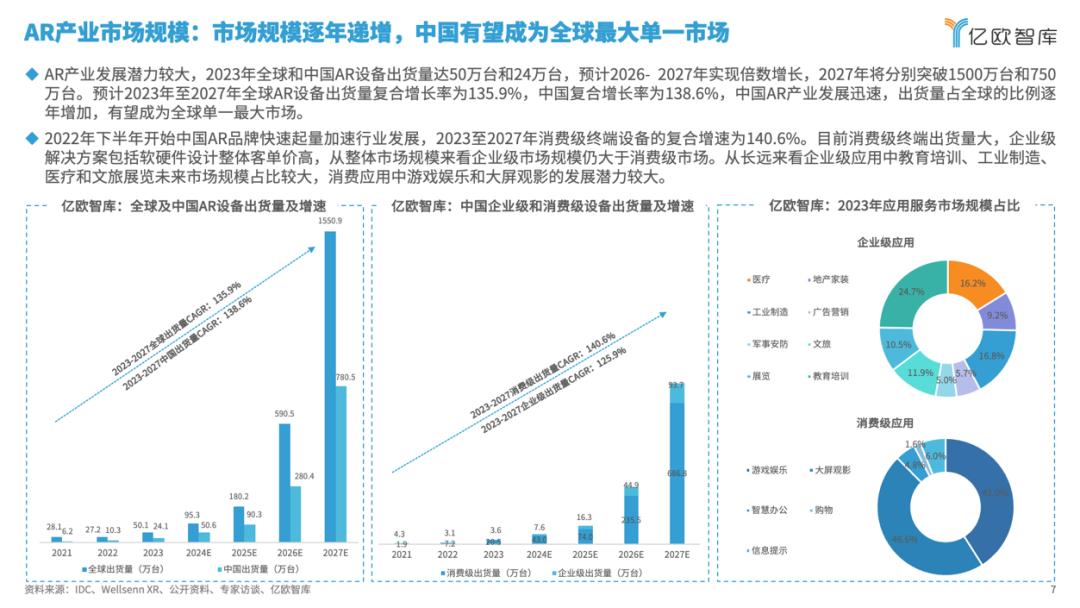

AR产业市场规模:市场规模逐年递增,中国有望成为全球最大单一市场

AR产业发展潜力较大,2023年全球和中国AR设备出货量达50万台和24万台,预计2026-2027年实现倍数增长,2027年将分别突破1500万台和750万台。预计2023年至2027年全球AR设备出货量复合增长率为135.9%,中国复合增长率为138.6%,中国AR产业发展迅速,出货量占全球的比例逐年增加,有望成为全球单一最大市场。

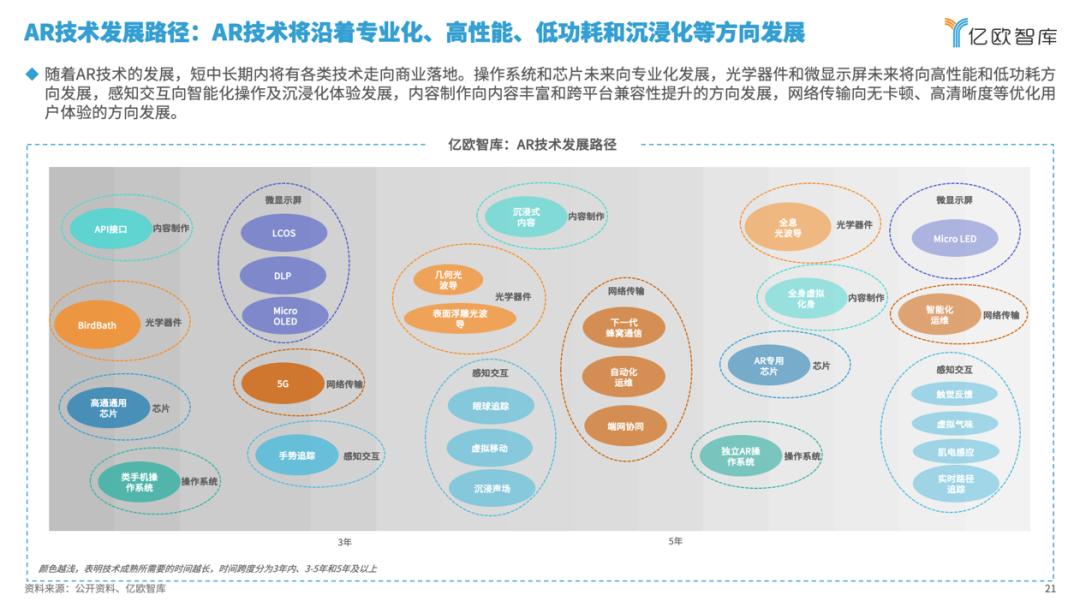

AR技术发展路径:AR技术将沿着专业化、高性能、低功耗和沉浸化等方向发展

随着AR技术的发展,短中长期内将有各类技术走向商业落地。操作系统和芯片未来向专业化发展,光学器件和微显示屏未来将向高性能和低功耗方向发展,感知交互向智能化操作及沉浸化体验发展,内容制作向内容丰富和跨平台兼容性提升的方向发展,网络传输向无卡顿、高清晰度等优化用户体验的方向发展。

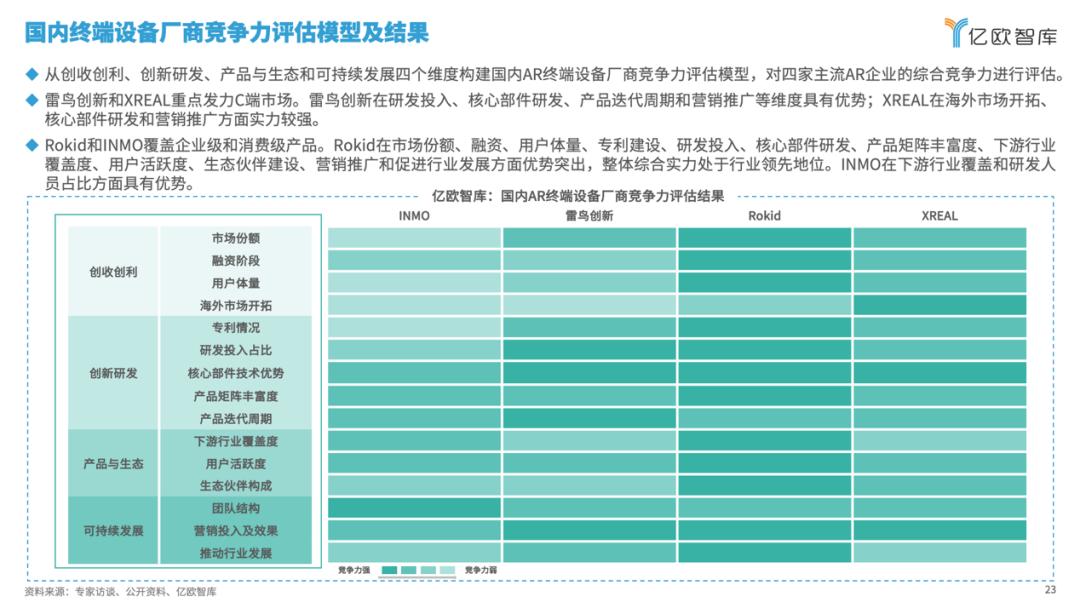

终端设备厂商竞争力评估模型及结果

Rokid 在市场份额、融资、用户体量、专利建设、研发投入、核心部件研发、产品矩阵丰富度、下游行业覆盖度、用户活跃度、生态伙伴建设、营销推广和促进行业发展方面优势突出,整体综合实力处于行业领先地位。

INMO在下游行业覆盖和研发人员占比方面具有优势。

雷鸟创新在研发投入、核心部件研发、产品迭代周期和营销推广等维度具有优势。

XREAL在海外市场开拓、核心部件研发和营销推广方面实力较强。

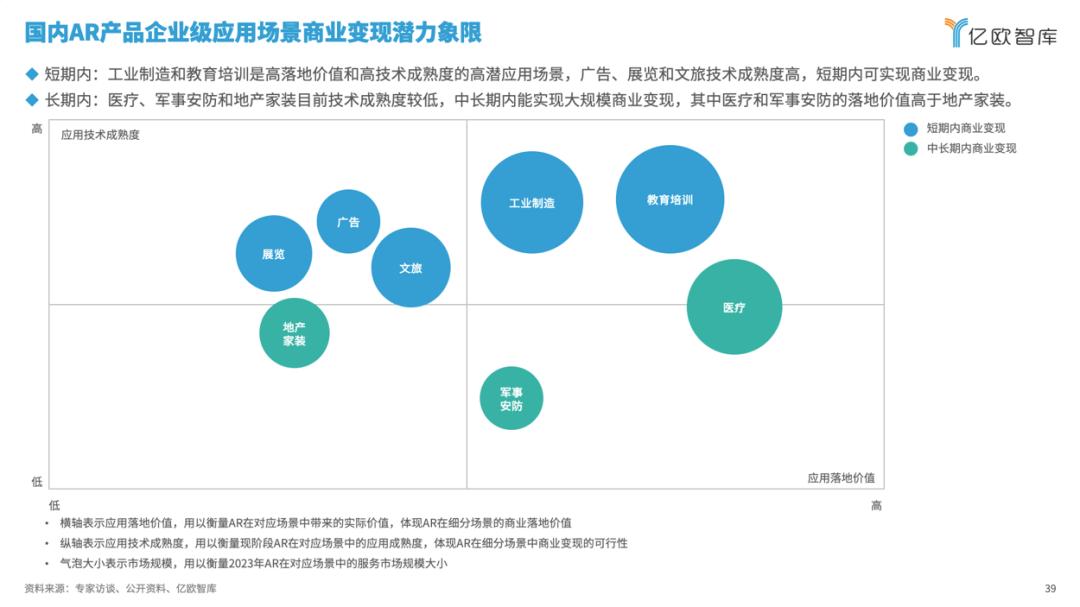

国内AR产品企业级应用场景商业变现潜力象限

短期内:工业制造和教育培训是高落地价值和高技术成熟度的高潜应用场景,广告、展览和文旅技术成熟度高,短期内可实现商业变现。

长期内:医疗、军事安防和地产家装目前技术成熟度较低,中长期内能实现大规模商业变现,其中医疗和军事安防的落地价值高于地产家装。

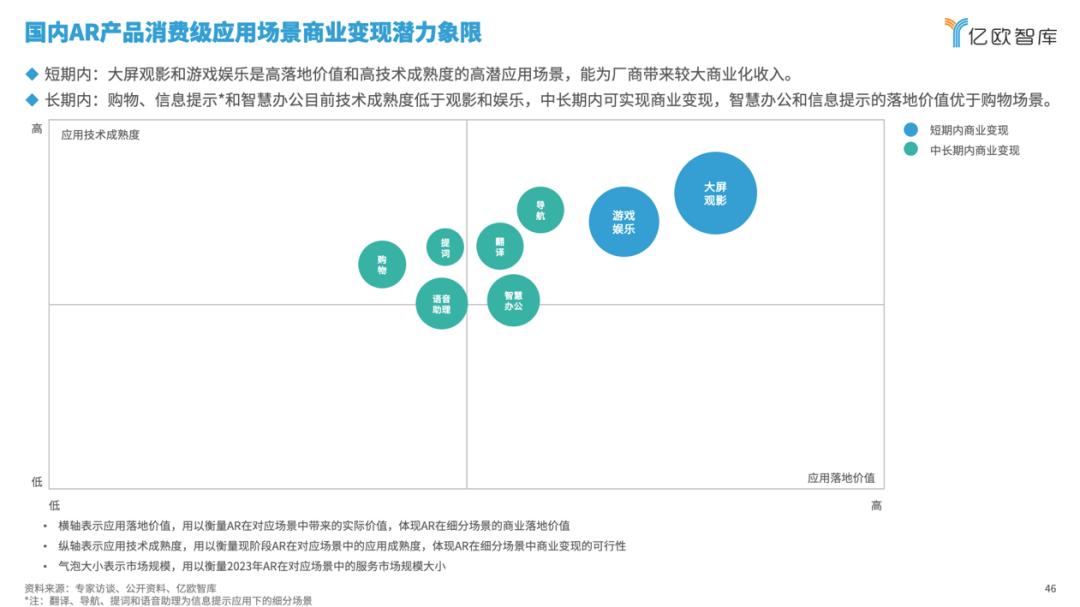

国内AR产品消费级应用场景商业变现潜力象限

短期内:大屏观影和游戏娱乐是高落地价值和高技术成熟度的高潜应用场景,能为厂商带来较大商业化收入。

长期内:购物、信息提示和智慧办公目前技术成熟度低于观影和娱乐,中长期内可实现商业变现,智慧办公和信息提示的落地价值优于购物场景。

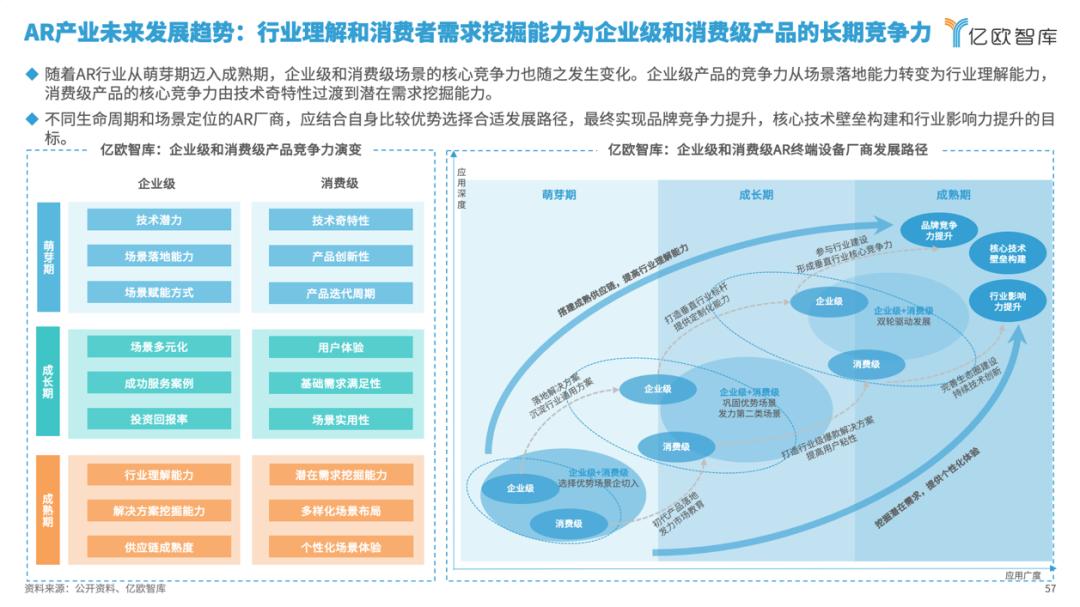

行业理解和消费者需求挖掘能力为企业级和消费级产品的长期竞争力

随着AR行业从萌芽期迈入成熟期,企业级和消费级场景的核心竞争力也随之发生变化。企业级产品的竞争力从场景落地能力转变为行业理解能力,消费级产品的核心竞争力由技术奇特性过渡到潜在需求挖掘能力。

不同生命周期和场景定位的AR厂商,应结合自身比较优势选择合适发展路径,最终实现品牌竞争力提升,核心技术壁垒构建和行业影响力提升的目标。

02领先企业能力洞察

Rokid创立于2014年,是一家专注于人机交互技术的产品平台公司。Rokid作为行业的探索者、领跑者,目前致力于AR眼镜等软硬件产品的研发及以YodaOS操作系统为载体的生态构建。

公司市场表现亮眼,持续受到资本市场青睐

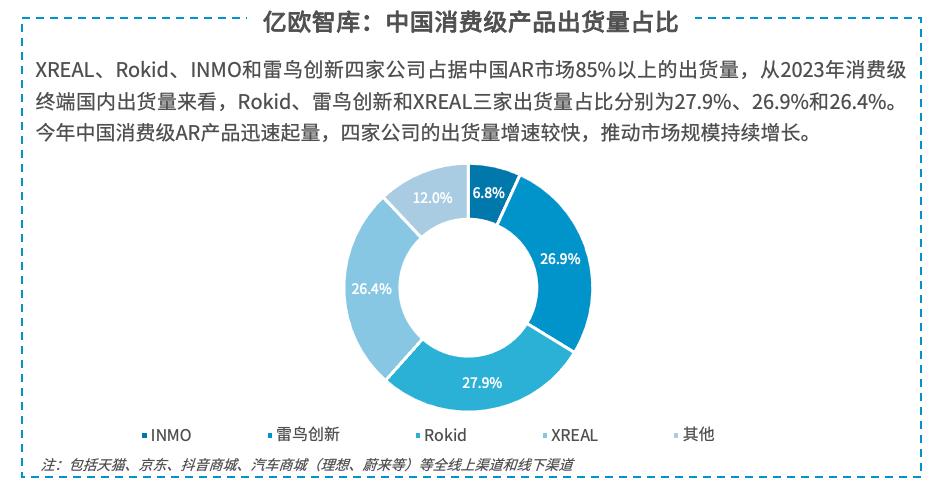

对比国内AR主流企业的市场表现,Rokid在服务用数和国内消费级终端产品出货量方面处于行业领先地位,2023年开展了各类营销活动并取得优异成绩。

从服务用户数来看 ,公司产品覆盖企业级和消费级,企业级应用的落地有效提高整体服务用户体量,企业级和消费级累计服务用户数已突破100万。消费级产品日活用户超3万,月活用户超过40%,用户单日人均使用时长大于1小时,且应用和内容付 费率达到20%。

从国内消费级终端出货量来看 ,Rokid、雷鸟创新和XREAL三家出货量占比分别为27.9%、26.9%和26.4%,Rokid处于领先地位。

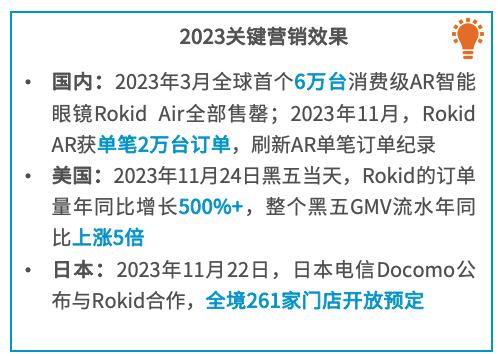

从营销效果来看,公司2023年在全球范围内开展各类营销活动,其在中国、美国和日本开展的市场活动均取得了较为优异的成果。

出色的市场表现让Rokid持续受到资本市场的青睐,自2014年成立至今,Rokid已获得6轮融资,目前处于C+轮融资阶段。2024年1月完成近年来国内AR领域单笔规模最大的战略性融资,总规模近5亿人民币。本轮融资由合肥市政府整体牵头,并引入多家财务和战略投资机构共同参与。

深耕技术创新,构筑核心技术壁垒

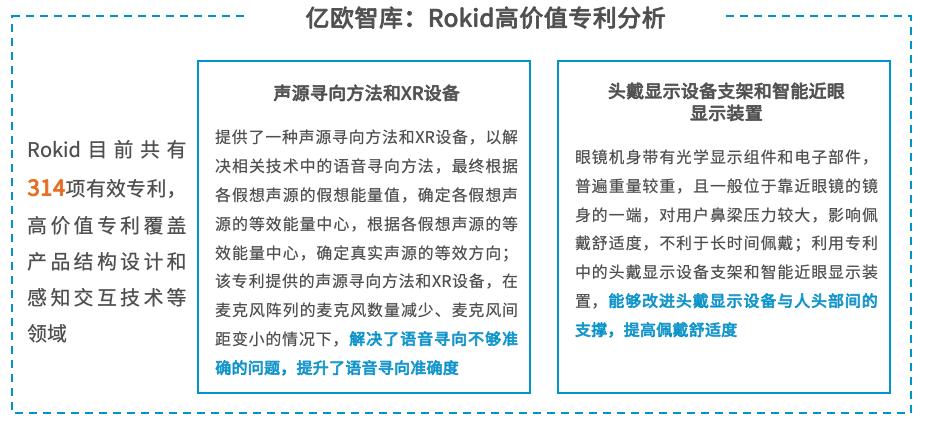

AR产业是典型的技术密集型行业,专利数量和价值能在一定程度上反映公司的技术积累。Rokid以314项的专利数量领先行业平均水平,XREAL和雷鸟创新的专利数在160项以上,目前INMO积累的专利相对薄弱。

AR行业玩家整体研发投入较大,行业平均研发投入占比均在65%以上。Rokid高度重视研发工作,每年的研发费用占比高于行业平均水平。依托高占比的研发投入,公司在核心部件研发方面形成了较为明显的竞争优势。

在操作系统方面,最新一代自研AR空间操作系统YodaOS-Master处于全球领先地位,基于单目摄像头的空间算法能力达到了业界领先水平,提供了自然流畅的空间计算体验。

在产品形态方面,2023年推出搭载自研系统的国内首个轻薄型空间计算平台Rokid AR Studio,打造全新空间体验,引领行业发展。

在创作工具方面,自研新一代AR空间创作工具灵境(ARMaz 3)可以降低内容创作门槛,在创作端可进行拖拉拽操作快速生产内容,有效提升用户体验。

在内置芯片方面,是业内少数和芯片企业开展深度合作的公司。

产品矩阵完善,广泛覆盖企业级和消费级场景

Rokid产品矩阵丰富 ,覆盖企业级和消费级产品,消费级产品覆盖娱乐和办公领域,企业级产品广泛覆盖工业、教育、文旅展览和医疗等众多行业,产品多样性在行业中处于领先地位。

消费级产品提供娱乐套装、随身大屏娱乐平台和空间计算平台,产品形态以分体式为主。企业级产品提供软硬件组合的整体解决方案,硬件产品包括Rokid X–Craft、Rokid Glass 2和Rokid Air Pro,产品形态涵盖一体式和分体式,赋能远程维修、日常巡检、沉浸式展览等下游场景。

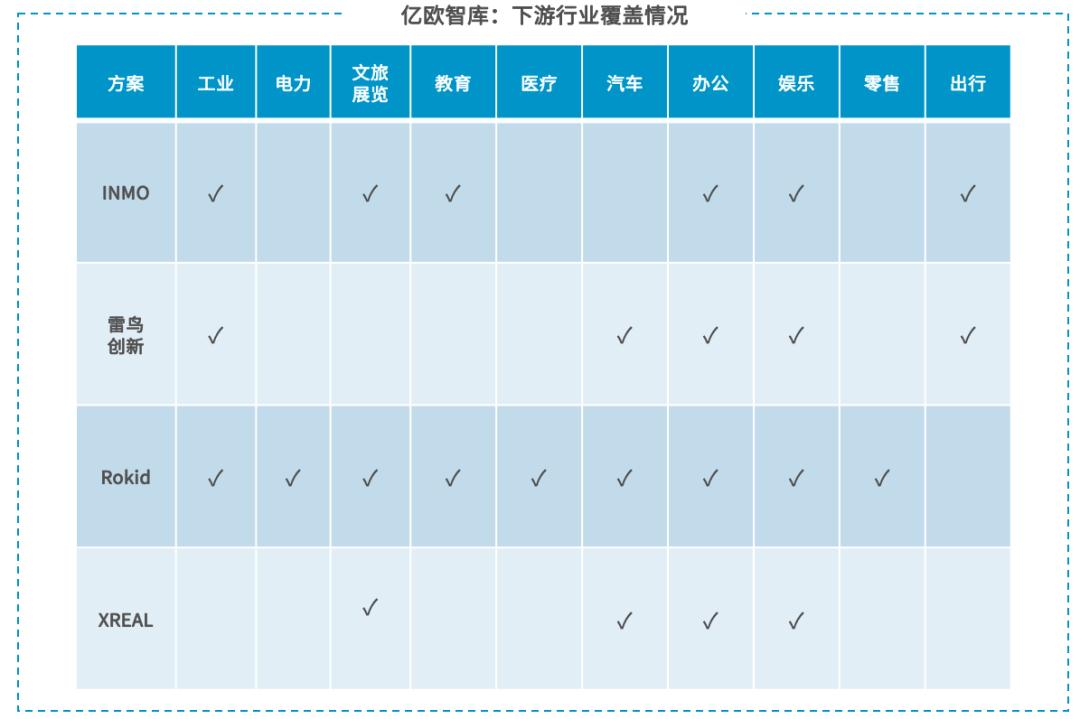

Rokid的下游行业覆盖度领先于行业平均水平,在企业级场景集中的行业竞争优势明显,在消费级场景为主的行业中优势持续增强。目前公司产品覆盖工业、电力、文旅展览、教育、医疗、汽车、办公、娱乐和零售行业。

“B端+C端”产品双轮驱动公司发展,Rokid将企业级市场作为增长的关键领域之一,将人工智能技术和AR产品应用于发电电网、油气化工、智能制造医疗和文旅等领域,为企业用户提供高效、智能的解决方案。同时积极发力消费级市场,覆盖娱乐、办公和零售等行业,致力于为消费者提供便携、舒适和优质沉浸体验的AR产品。

创新生态建设,驱动AR生态繁荣

Rokid的生态伙伴类型丰富,在生态体系建设方面处于领先地位 。公司的生态伙伴由软件服务商、开发者、平台商、车企和行业用户组成,全方位的生态合作伙伴建设能够实现拓展用户覆盖范围、推动场景落地和延长产业链条的目标,与产业链玩家共同推动行业高质量发展。

Rokid始终坚信,一个健康、多元化的生态系统是推动AR技术持续发展的关键。目前,Rokid已拥有国内最大的AR开发者社区,实名认证开发者数量超过2200个,其中超过50%是企业开发者,为AR生态的繁荣奠定了坚实的基础。

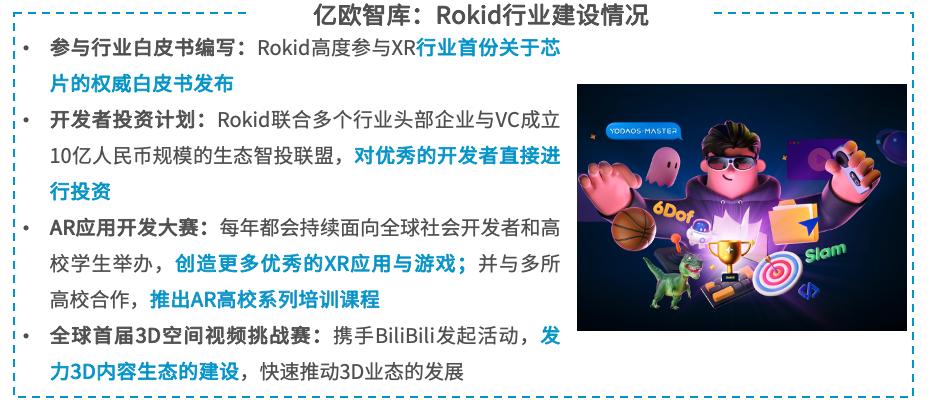

企业的长期有序发展,不仅需要全方面提升业绩表现,同时也需要积极承担企业责任,为行业的高质量发展贡献力量。行业的蓬勃发展又将为企业的发展创造良好土壤,最终形成良性循环。Rokid积极参与行业建设,通过参与行业白皮书编写、开展开发者投资计划、开展AR应用开发大赛、推出AR高效系列培训课程和开展3D空间视频挑战赛等方式,多渠道发力共同推动AR产业有序发展。

整体来看2022年下半年开始消费级AR产品迅速起量,带动AR产业发展迎来新的高峰。中国AR产业链条完整,企业竞争力持续增强,国际影响力持续提升。在未来的发展过程中,应从供需两侧持续发力,需求端做好用户教育和市场推广,供给端需要产业链玩家共同参与行业建设,多措并举共同推动中国AR产业的高质量发展。