以2019年为起点,盘点了过去五年的投融资事件,希望让站在当下时间节点的从业者们,能够更好的回顾过去,看清未来。

最近,不少企业都已经基本做完年终规划,回顾了过去,也展望了未来。

过去一年,可能有失意的地方,也有亮眼的表现,那么,在资本市场,2023年ToB投融资又有哪些特殊的表现呢?以2019年为起点,过去五年又有哪些被忽视的点呢?

为此,「ToB行业头条」联合IT桔子,一起盘点了过去五年的投融资事件,希望让站在当下时间节点的从业者们,能够更好的回顾过去,看清未来。

2023年投融资

2023年全年,ToB一共发生614起投融资事件,融资金额累计约1001亿人民币。在获投融资企业中,IPO上市的一共有24家,退市的有2家。其中创业之家B轮获得的35亿美元的融资,是本年度金额最大的融资事件。

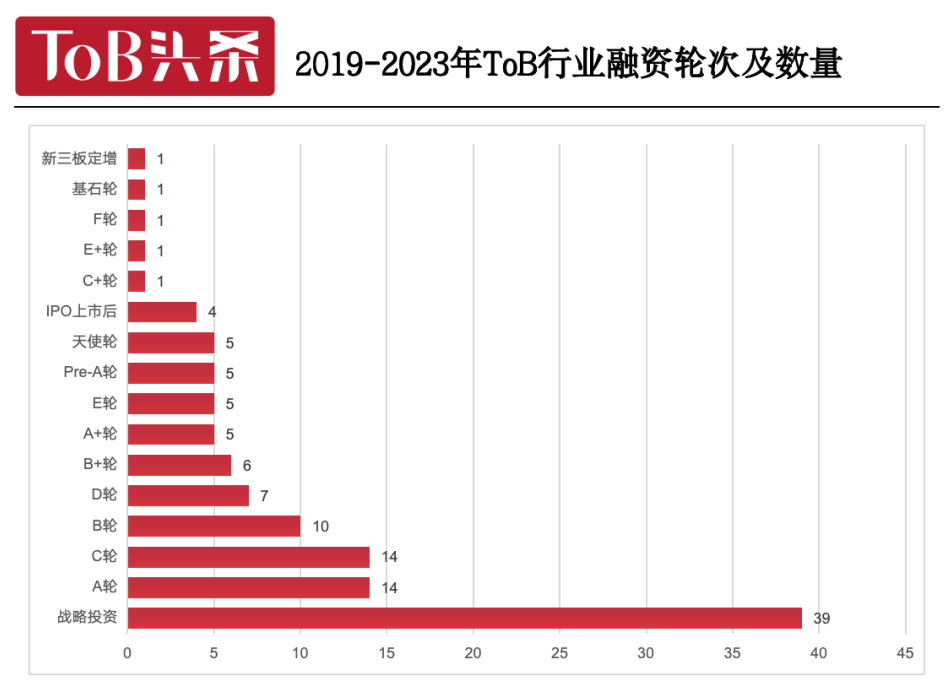

在融资轮次中,A轮之前的一共有230家(其中天使轮144家,pre-A轮65家,种子轮20家,基石轮1家),占总融资事件的37%,B轮之前的一共有123家(其中A轮94家,A+轮27家),占总融资事件的20%,C轮之前的一共有56家(其中pre-B 2家,B轮36家,B+轮18家),占总融资事件的9%,D轮之前的一共有41家(其中C轮30家,C+轮11家),占总融资事件的7%,E轮之前的一共有9家(其中D轮6家,D+轮3家),占总融资事件的1%,F轮之前的一共有1家(E+轮1家)。由此可以看出,A轮及A轮之前的投融资占57%,超总融资事件的一半。

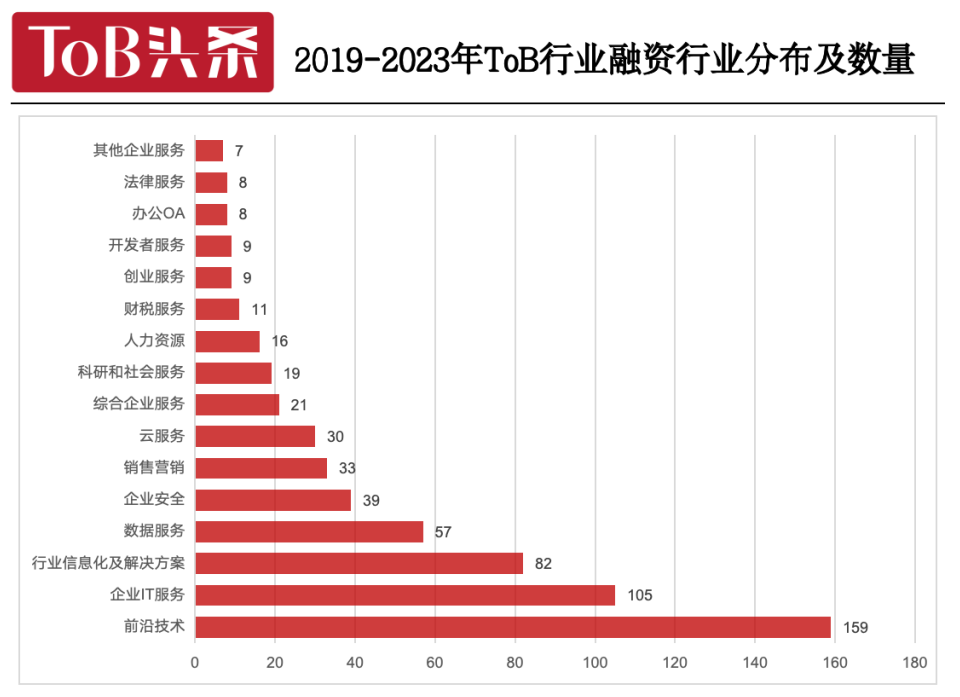

从行业分布看,融资事件总数排名前7的行业是:前沿技术(159件),企业IT服务(105件),行业信息化及解决方案(82件),数据服务(57件),企业安全(39件),销售营销(33件),云服务(30件)。

在2023年的融资企业中,共51家企业有超2次融资,分别是:48家企业有2轮融资,2家企业(光年之外、智谱AI)有3轮融资,1家企业(西湖心辰)有4轮融资。而超过2轮的3家企业,全部是自研大模型的厂商。

值得一提的是,从成立年份来看,2020年到2023年成立的公司,在本年度共有291次融资事件,占总融资事件的47%,共获得两百万人民币的融资,占总金额的五万分之一,这说明近四年成立的公司获得的融资次数多,但是金额不大。此外,在614次融资事件中,有83次融资事件和AIGC相关。

以公共卫生事件为特殊节点,来看看2019年-2023年ToB投融资市场的变化:

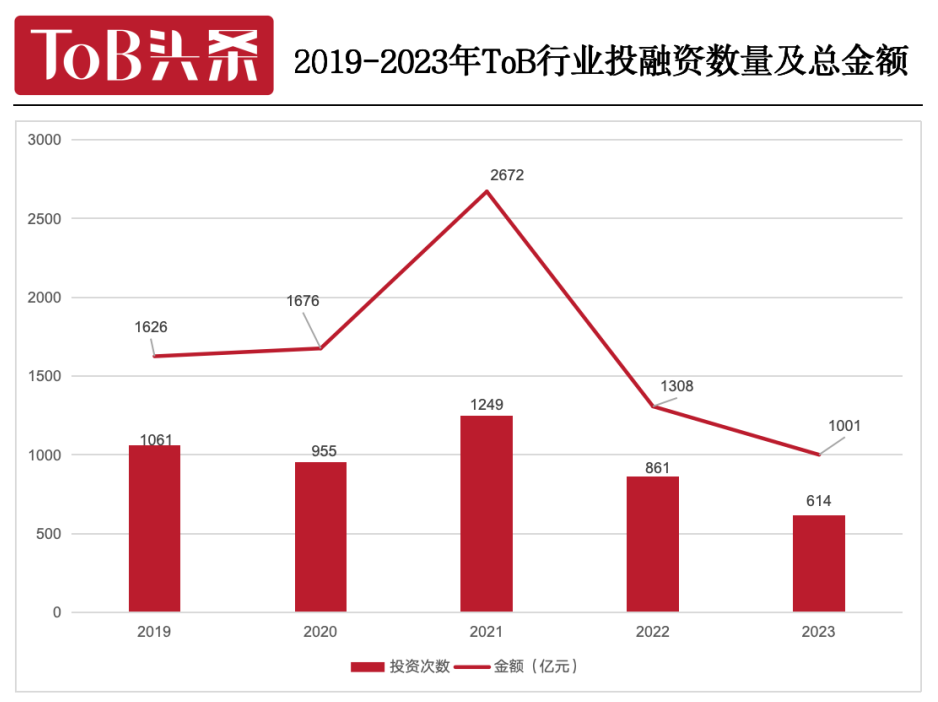

从投融资事件分布来看:2019年全年,ToB一共发生1061起投融资事件,融资金额累计约1626亿人民币。2020年全年,ToB一共发生955起投融资事件,融资金额累计约1676亿人民币。2021年全年,ToB一共发生1249起投融资事件,融资金额累计约2672亿人民币。2022年全年,ToB一共发生861起投融资事件,融资金额累计约1308亿人民币。2023年全年,ToB一共发生614起投融资事件,融资金额累计约1001亿人民币。

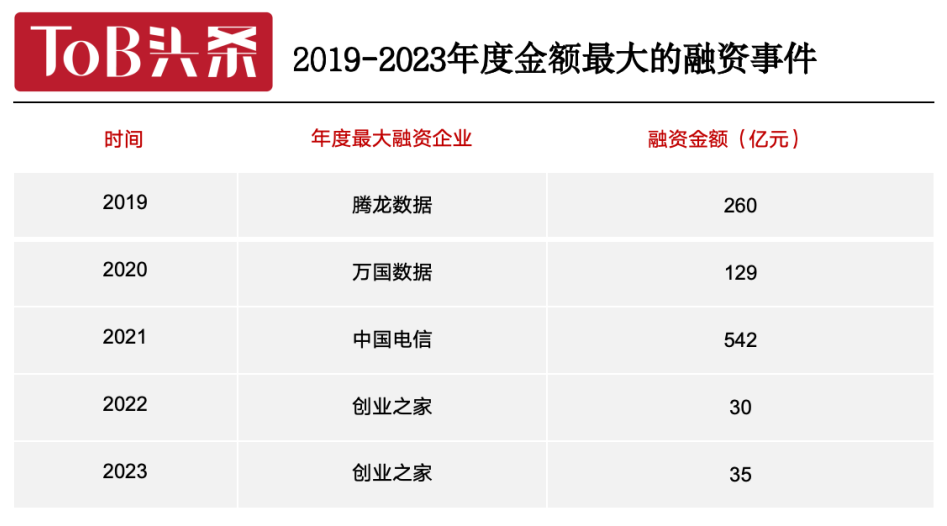

2019年,腾龙数据A轮获得的260亿人民币的融资,是本年度金额最大的融资事件。

2020年,万国数据IPO上市获得的129亿港元的融资,是本年度金额最大的融资事件。

2021年,中国电信IPO上市获得的542亿人民币的融资,是本年度金额最大的融资事件。

2022年,创业之家A轮获得的30亿美元的融资,是本年度金额最大的融资事件。

2023年,创业之家B轮获得的35亿美元的融资,是本年度金额最大的融资事件。

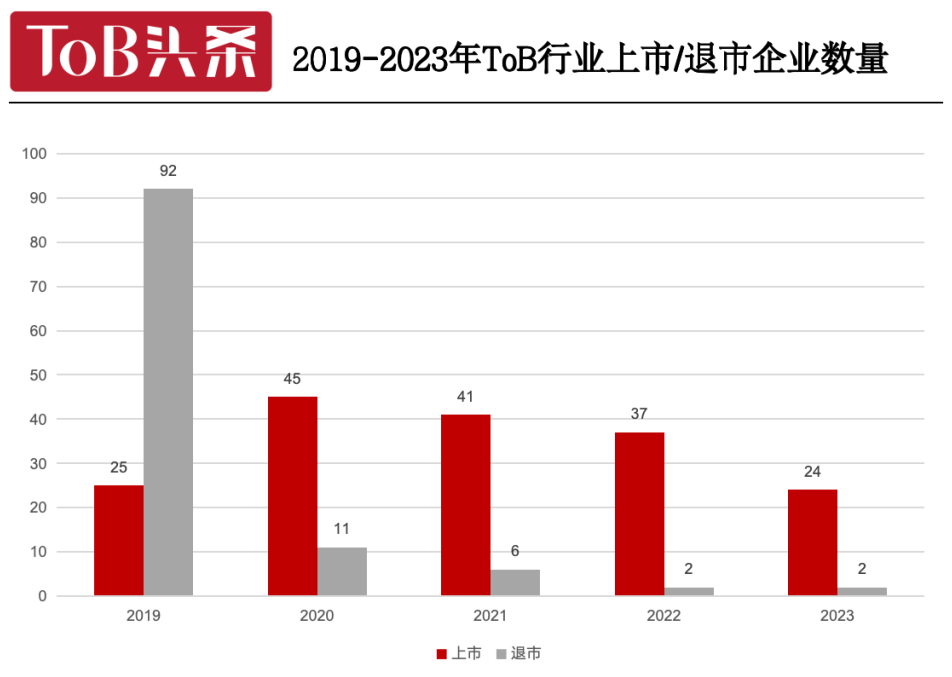

2019年全年,在获投融资企业中,IPO上市的一共有25家,退市的有92家。

2020年全年,在获投融资企业中,IPO上市的一共有45家,退市的有11家。

2021年全年,在获投融资企业中,IPO上市的一共有41家,退市的有6家。

2022年全年,在获投融资企业中,IPO上市的一共有37家,退市的有2家。

2023年全年,在获投融资企业中,IPO上市的一共有24家,退市的有2家。

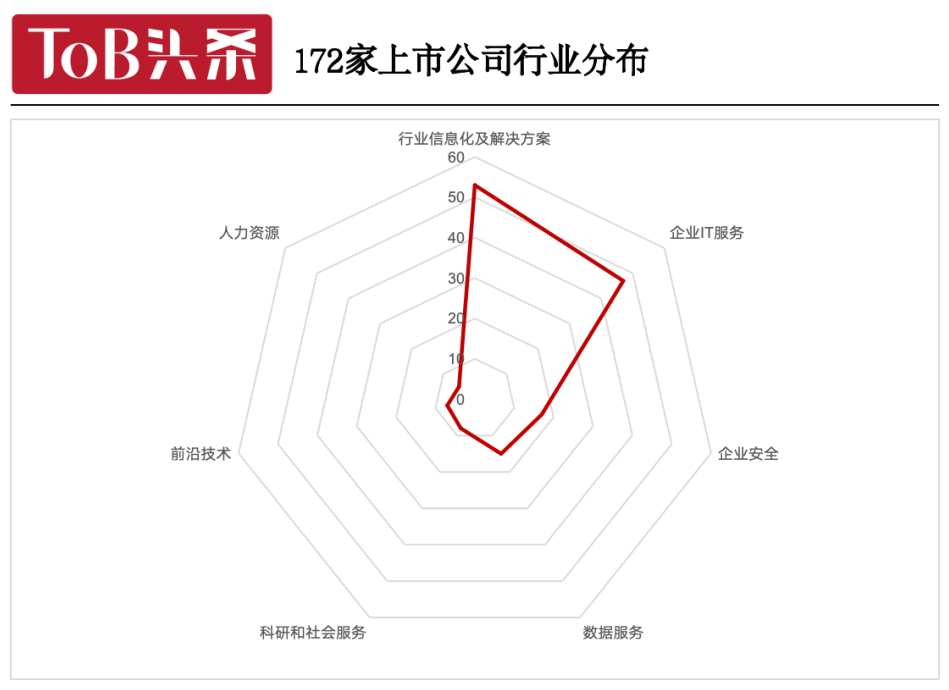

从2019年至今,172家上市公司所在领域的分布:行业信息化及解决方案(53),企业IT服务(47),企业安全(17),数据服务(15),科研和社会服务(8),前沿技术(7),人力资源(5)。

2019年,从行业分布看,融资事件总数排名前7的行业是:行业信息化及解决方案,数据服务,企业IT服务,前沿技术,企业安全,销售营销,人力资源。

2020年,从行业分布看,融资事件总数排名前7的行业是:数据服务,行业信息化及解决方案,企业IT服务,前沿技术,企业安全,销售营销,人力资源。

2021年,从行业分布看,融资事件总数排名前7的行业是:前沿技术,企业IT服务,数据服务,行业信息化及解决方案,企业安全,销售营销,云服务。

2022年,从行业分布看,融资事件总数排名前7的行业是:前沿技术,企业IT服务,行业信息化及解决方案,数据服务,企业安全,销售营销,云服务。

2023年,从行业分布看,融资事件总数排名前7的行业是:前沿技术,企业IT服务,行业信息化及解决方案,数据服务,企业安全,销售营销,云服务。

由此可以看出,近5年,销售营销类虽然有投资事件但是没有上市企业;云服务替代人力资源成为热点。

大厂投融资

2023年,资本撤退成不争的事实,大厂的投融资在数量上同样有所体现。

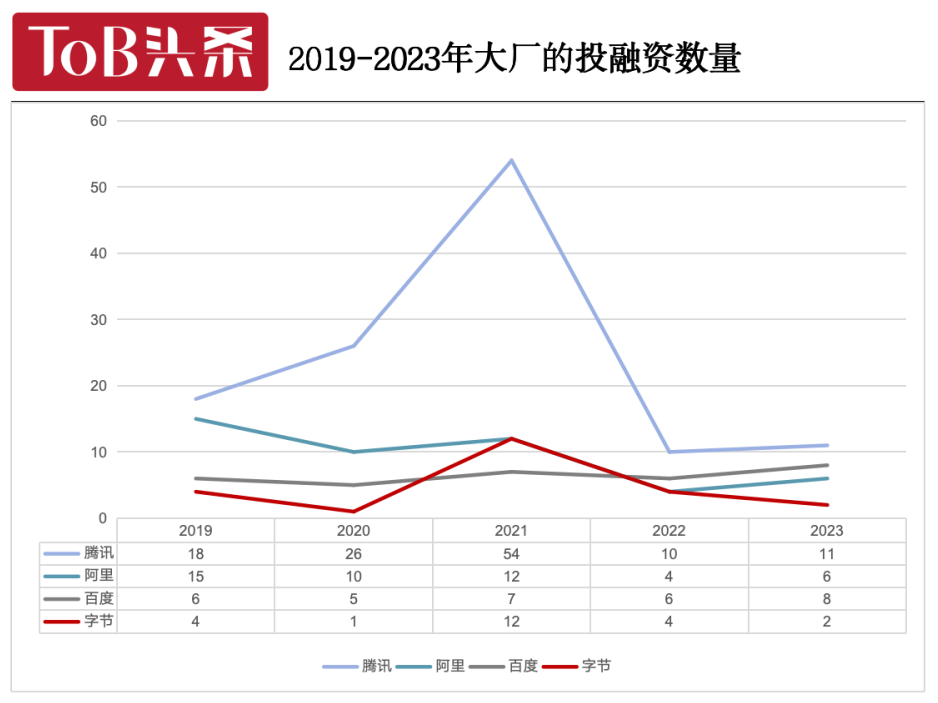

2019年,腾讯投资了18家,阿里投资了15家,百度投资了6家,字节投资了4家。

2020年,腾讯投资了26家,阿里投资了10家,百度投资了5家,字节投资了1家。

2021年,腾讯投资了54家,阿里投资了12家,百度投资了7家,字节投资了12家。

2022年,腾讯投资了10家,阿里投资了4家,百度投资了6家,字节投资了4家。

2023年,腾讯投资了11家,阿里投资了6家,百度投资了8家,字节投资了2家。

但是2023年大厂投融资有其特殊点:

2023年,除了字节跳动,大家普遍瞄准了大模型,智谱AI、百川智能成为腾讯、阿里,小米一起投资的重点对象。

除了大厂,很多个人和投资机构也是大模型的追捧者。比如美团王兴、王慧文都以个人的名义投资光年之外。

据统计,这9家大模型厂商,在2023年约获得123亿元人民币投资额,占2023年83家tag为大模型企业融资事件的27%,占融资总金额(约155亿)的79%。

国内ToB大事件

阿里云:多事之秋

2023年,ToB圈相对比较寂静,没了往日融资、上市、行业爆火等繁华,更多企业开始降本增效,考虑生存问题。大厂也有自己的烦恼。

2023年3月,阿里一开年就进行了24年来首次的“1+6+N”的组织分拆,5月,阿里对外公告,作为六大业务集团之一的阿里云将在未来12个月内实现完全拆分、独立上市。但是情况随后急转直下。

2023年11月12日,组织分拆震荡下,阿里云发生故障,随后淘宝崩了、咸鱼崩了、钉钉崩了等阿里系产品挂上了热搜,相较往年抄购物车、商品秒发货、双11成交额等热词,今年的热搜虽然依然是阿里,但是换了主角。

11月16日,阿里巴巴集团公布新一季度财报,同时表示阿里不再推进阿里智能云集团的完全分拆,至此,坎坎坷坷的阿里云告一段落。

腾讯云:依然能打

2023年初中国云市场排名生变。据报告显示,IaaS+PaaS方面,阿里云、华为云、中国电信天翼云、腾讯云和AWS排名前五位。

值得注意的是与2022年上半年相比,腾讯云的份额与排名首次跌出前三,掉队明显。不过,虽然位置被天翼云取代,但2023年腾讯云依旧能打。

从财报上看,5月17日,腾讯发布2023年Q1财报,财报显示,“金融科技及企业服务”业务收入487亿元,同比增长14%,占总营收的32%,连续八个季度超过30%。

8月16日,腾讯发布2023年Q2财报,财报显示,“金融科技及企业服务”的业务收入达到486.35亿元,同比增长15%,占收入总额的比例为32%。

11月15日,腾讯发布2023年Q3财报,财报显示,金融科技与企业服务收入520亿元,同比增长16%,占总营收的34%,创下历史新高,同时连续十个季度占比超30%。由此可见,ToB业务持续成为腾讯主要增长引擎和收入基本盘。

百度大模型:柳暗花明

2019年之后,不少人认为应该将BAT中的百度除名,2023年,大厂中要问谁家风头正盛,那必须是非百度莫属。

AIGC的爆火,在沉默的ToB圈中掀起了一阵讨论的热潮,而文心一言,更是破圈成为全国翘首以盼的明星产品。

所以2023年,文心一言为百度提振。

华为MetaERP:厚积薄发

任正非表示,“4月份我们的MetaERP将会宣誓,完全用自己的操作系统、数据库、编译器和语言……”。年初华为要做ERP的重磅消息落下后,引发“华为进军ERP市场” 的猜想,3月20日,A股国产EPR龙头用友网络跌停收盘,港股市场的金蝶国际也跌逾18%。

不过华为表示,华为MetaERP管理系统仅供内部使用,“进军ERP市场”系误读。但是谁敢保证,年末华为MetaERP已覆盖华为 100% 的业务场景,200 多家子公司,完全实现了独立的宣传,不是为未来华为MetaERP进入市场做代言呢。就像亚马逊云一样,自己迈出了研发的一小步,行业由此走出了一大步。

金蝶:三十,重新而立

1993年金蝶成立,2001年金蝶上市,2012年金蝶亏损超2亿,当时,金蝶认为自己遭遇了史上最艰难时刻,但事实上,至暗时刻远远没有到来。

2020年至2022年,金蝶国际实现归母净利润分别为-3.36亿元、-3.02亿元、-3.56亿元,三年时间金蝶国际累计亏损超10.27亿元。

2023年上半年,金蝶国际实现营收25.66亿元,同比增长16.8%,对比去年同期的亏损3.56亿元,亏损额同比收窄20.5%。虽然依然亏损,但情况似乎正在逐渐好转。根据财报可以看出,其在中大型市场持续突破,或将在未来助力金蝶走得更远。

在金蝶三十周年的“而立”之礼现场,金蝶集团董事会主席兼CEO徐少春表示,“我们过去30年,我们经过艰苦的奋斗,我们成为了中国这个领域里头第一公司。我们未来到2030年,未来7年,甚至更长的时间,我们是要成为一个世界一流的公司。”或许,金蝶三十,会重新而立。

字节:境外开花

先看字节的大模型战略,先是4月宣布不做大模型,然后是 8 月上线了 AI 聊天机器人「豆包」,随后自研的大模型产品云雀在9月浮出水面,而「豆包」正是云雀大模型在垂直场景中的应用产品。

虽然AIGC毫无疑问是国内热搜中的C位,但是对于字节来说,海外动作才是这家公司今年的主旋律,无论是“在加拿大、澳大利亚筹建研发中心,字节跳动加速出海步伐”还是“字节跳动大规模海外迁员,为全球合规持续升级”亦或是“海外市场收入占字节跳动总营收近20%,字节跳动2023年销售额远超腾讯”,与国内字节大模型的热度相比,字节跳动今年无疑是境外开花。

用友:咬紧牙关

1988年用友成立,2001年,用友上市,在从2001年到2020年二十年的时间里,用友网络的营业收入基本保持了两位数的增速,营收规模也从最初的3亿元逐渐增加至2020年的85亿元。

但自2020年以来,用友网络营收增幅明显减少,2023年半年报中,用友业绩整体亏损8.45亿元,扣非后亏损约9.4亿元,为其上市22年来最大亏损。

2023年年初,用友做了组织调整,深化行业,成立23个行业客户与解决方案事业部,升级以行业为主、“行业+地区”的运行模式,聚焦领域行业化,年末用友网络创始人王文京时隔三年再次卸任公司总裁职务,继续担任公司董事长及董事会下设的相关专门委员会委员,公司总裁由陈强兵担任。

从2023年一整年的动作来看,作为一家有着2万多人规模的大型专业厂商,在短时间内对分布在全国各地的机构和人员实施调整,整合为行业线,都是有较大挑战的工作,虽然短期内用友的人事变动较多、业务增长缓慢,但是用友新的业务组织模式必然是一次积极的尝试,后续只需要用友咬紧牙关,发挥出行业化调整后的威力,这一仗或许可赢。