英伟达 (NVDA.O)北京时间11月22日凌晨,美股盘后发布 2024财年第三季度财报(截至 2023年10月):

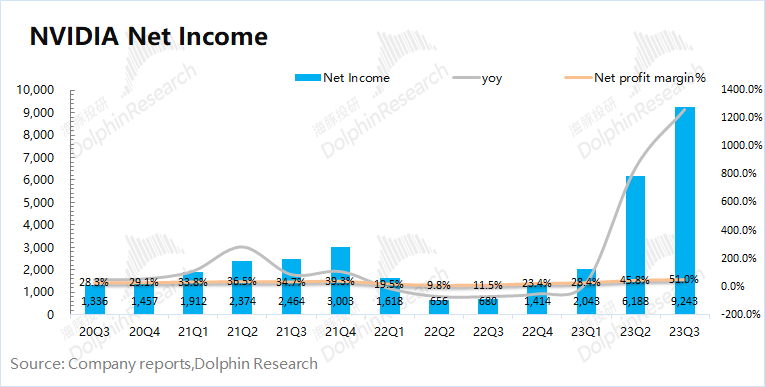

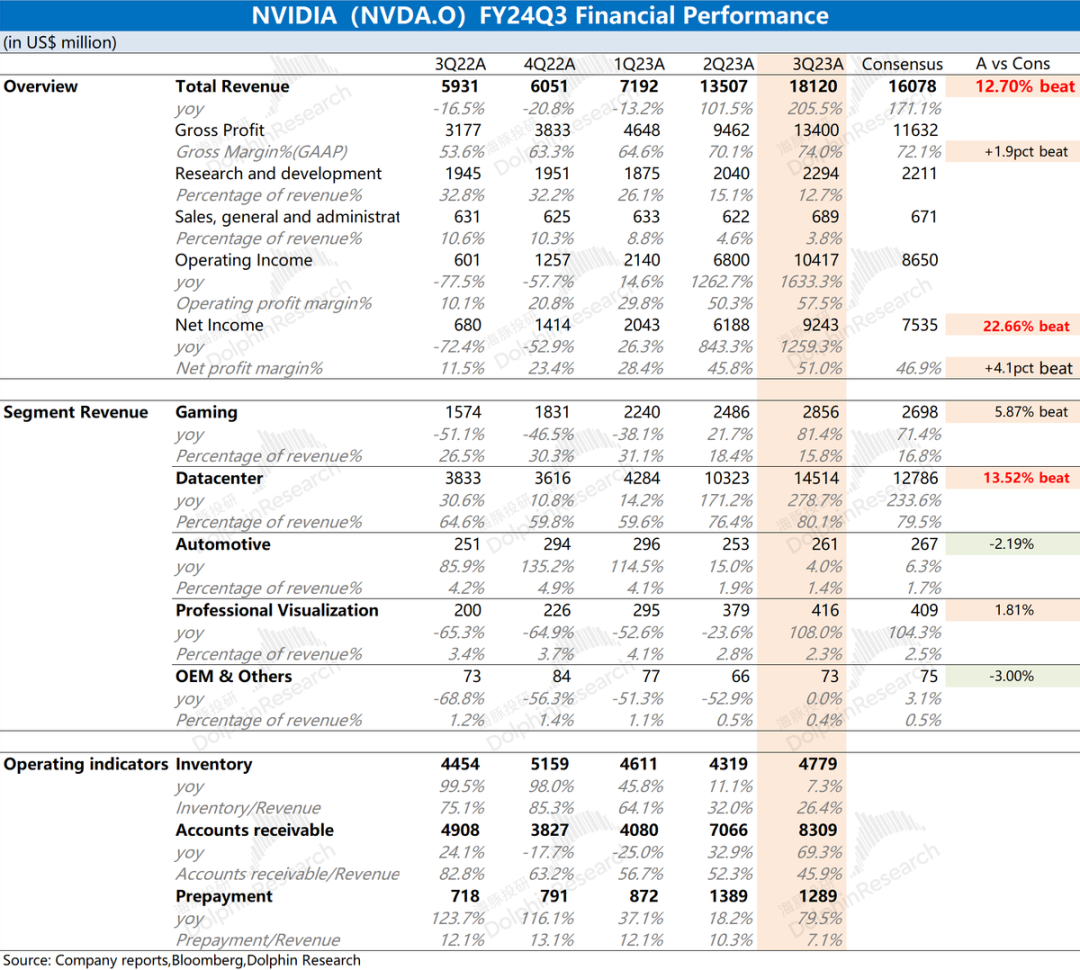

1、整体业绩:收入&毛利率,双双超预期。本季度英伟达公司实现营收181.20亿美元,同比增长205.5%,超市场预期(161亿美元)。本季度英伟达实现毛利率(GAAP)74%,也超市场预期(72.1%)。毛利率创历史新高,主要是数据中心业务的强劲表现,带动整体毛利率提升。而本次财报的净利润92.43亿美元,同比上升1259%,利润端同样是历史新高。

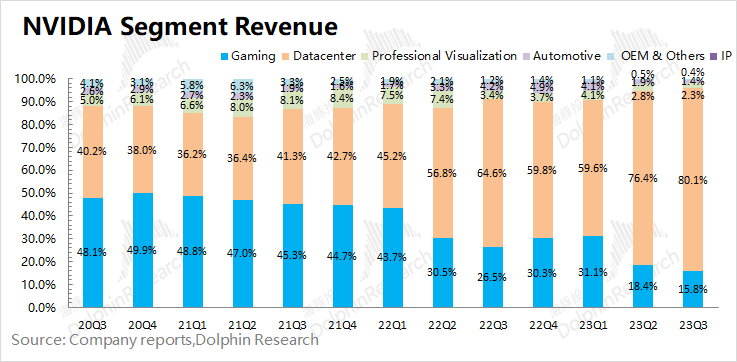

2、核心业务情况:“炸裂”的数据中心。游戏业务和数据中心业务占公司收入超过95%,游戏业务开始回暖,而数据中心表现继续“炸裂”。

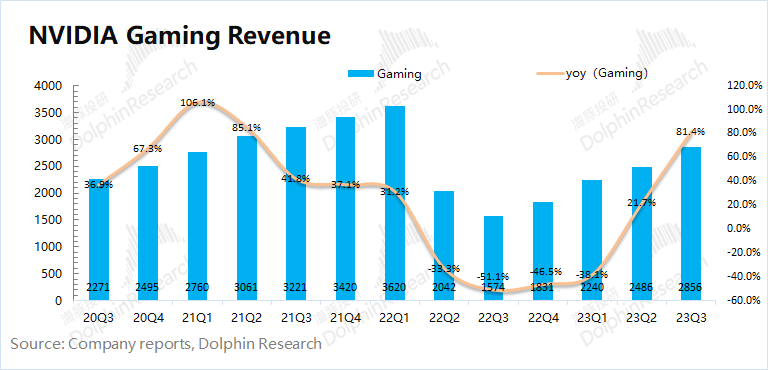

1)本季度游戏业务同比增长81.4%,继续回暖。海豚君认为公司本季度游戏业务回暖的主要原因是:a)PC市场的逐渐向好,一定程度上也增加了对GPU的需求;b)近期币值的上涨,也提升了部分显卡的需求;

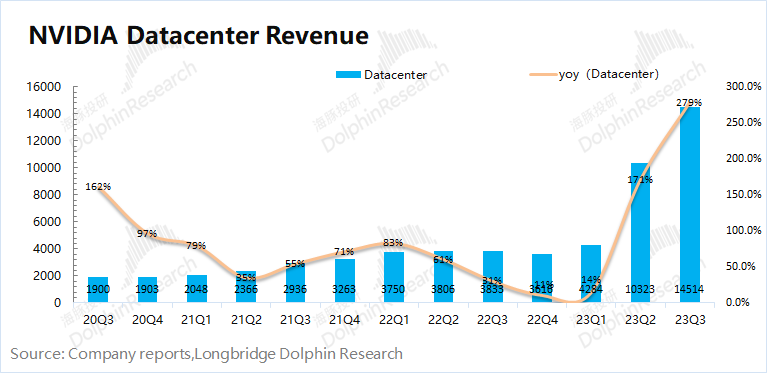

2)本季度数据中心业务同比增长278.7%,再次创出新高,主要是由大模型、推荐引擎和生成式 AI的强劲需求推动。

3、主要财务指标:费用率再创历史新低。英伟达本季度经营费用率继续下滑至16%的低位。这主要是由于收入端的暴增,使得费用端的占比明显减小。而在存货端已经明显好转,公司本季存货虽然有所增加,但和收入端相比仍有在历史低位。

4、下季度指引:英伟达预计第四季度收入200亿美元(正负2%),同比增长231%,超市场预期178.5亿美元;四季度毛利率74.5%(正负0.5%),也超市场预期72.4%,再创新高。

整体观点:英伟达财报又一次超出市场预期。本季度收入和毛利率两项核心指标均超市场预期,超预期主要来自于数据中心业务和游戏业务。公司存货端略有提升,但和高增长的收入相比,存货/收入继续下降。

除了财报数据,公司指引也同样不错。英伟达对下季度的收入和毛利率给出了200亿美元和74.5%的指引,再创公司的历史新高。下季度收入200亿美元,同比增长231%,超市场预期(178.5亿美元);而下季度毛利率74.5%左右,同比提升11.2pct,也超市场预期(72.4%)。

单看财报数据和指引,这无疑能给市场带来信心。然而投资,还要结合公司的股价表现来看。英伟达的股价今年已经涨了2倍多,市值已经达到了1.2万亿美元。如此强劲的表现,是需要持续超预期的业绩来支撑。

而对于下季度,公司仍存在一定的风险:①收入表现中,公司下季度的季度环比增长明显收窄至10%左右,远低于前两季度的环比增长(持续拉货动力);②地区收入中,受出口限制的影响,中国等部分地区收入有较明显的下降;③突发事情影响,巴以冲突的持续,也将影响公司未来产品的开发、运营和收入,对业务带来不确定性。

结合公司股价来看,前期的上涨已经包含公司业绩向好的预期,而继续上涨需要持续利好的带动。虽然公司本季度交出的“答卷”不错,但当前公司面临的风险,也对市场的信心产生了考验。作为今年涨幅已经达到240%的明星成长股,英伟达需要给市场注入“更强”的信心。

海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,第一时间获取电话会纪要。

以下是详细分析

一、核心业绩指标:收入&毛利率,双双超预期

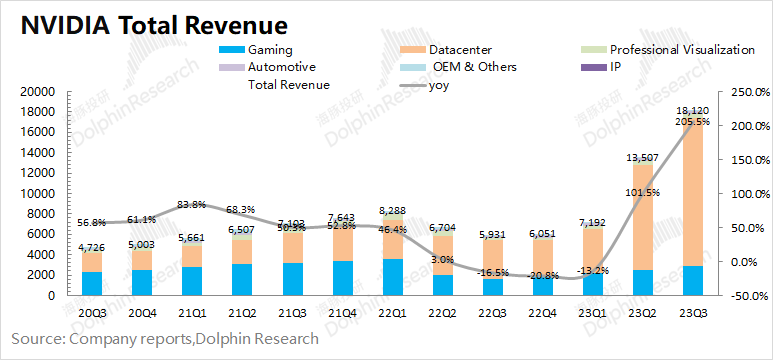

1.1 营业收入:2024财年第三季度英伟达公司实现营收181.2亿美元,同比增长205.5%,超此前公司指引(160亿美元)。公司本季度收入再次暴增,主要是得益于下游数据中心业务和游戏业务的回暖表现。

展望第四季度,公司收入继续增长的表现。英伟达预计第四季度收入200亿美元(正负2%),同比增长231%,再超市场预期的178.5亿美元。海豚君认为下季度的收入增长主要还是来自于数据中心的增长和游戏业务的回暖。

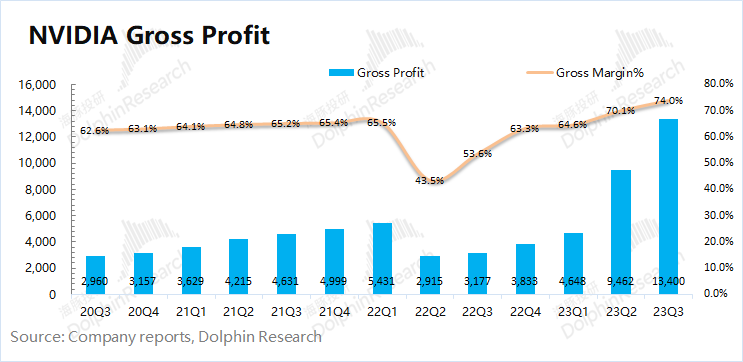

1.2 毛利率(GAAP):2024财年第三季度英伟达实现毛利率(GAAP)74%,再超指引预期上限(71%-72%),本季度毛利率继续创出新高。

公司之前毛利率的骤降,主要是公司进行了存货减计的处理。在毛利率重回63%-64%时,存货已经不是问题。结合公司的存货情况,英伟达本季度的存货小幅提升至48亿美元。和大幅增长的收入相比,英伟达当前的存货水位依然很低。

英伟达对第四季度的毛利率预期能回到74.5%(正负0.5%),超市场预期(72.4%)。公司四季度的毛利率比三季度略有提升,整体都保持在高位。在AI等需求的带动下,公司的盈利能力当前已经处于历史最好的阶段。

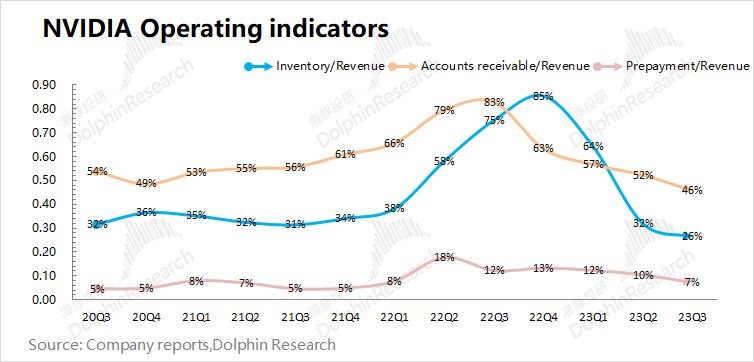

1.3经营指标情况

1)存货/收入:本季度比值26%,环比下降6pct。虽然公司本季度存货小有提升至48亿美元,但结合公司高增长的收入表现看,公司存货仍处于历史低位;

2)应收帐款/收入:本季度比值46%,环比下滑6pct。应收账款占比下降,公司收账情况还是不错。

二、核心业务情况:“炸裂”的数据中心

在AI等需求的带动下,2024财年第三季度英伟达数据中心业务在公司收入中的份额继续扩大,本季度达到了80.1%。虽然游戏业务本季度稳中有升,但占比仍被高速增长的数据中心压缩至2成以下。

游戏业务和数据中心,仍是公司最为核心的业务,两项合计收入占比达到95%以上。

2.1游戏业务:2024财年第三季度英伟达游戏业务实现营收28.56亿美元,同比增长81.4%。在经历几个季度的低迷后,游戏业务继续回暖,已经走出“困境”。

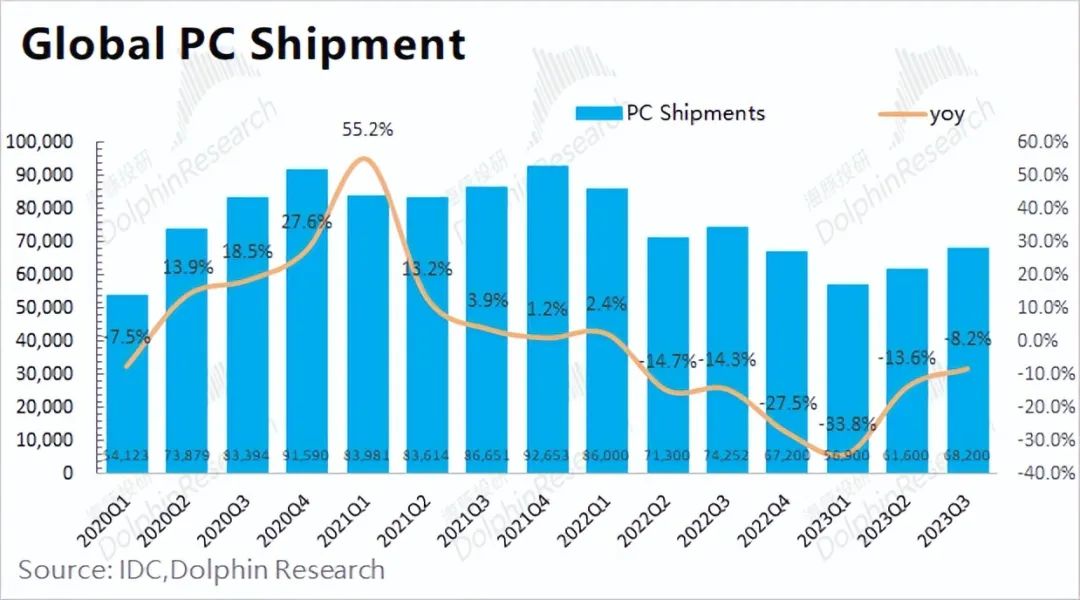

全球PC市场在三季度有所回暖,同比下滑幅度继续收窄。根据IDC最新的数据,2023年三季度全球PC市场出货为6820万台,同比下滑近8.2%。虽然仍有下滑,但跌幅好于前五个季度,整体PC市场也在逐渐向好。

结合PC市场和同行财报看,海豚君认为公司本季度游戏业务回暖的主要原因是:1)PC市场的逐渐向好,一定程度上也增加了对GPU的需求;2)近期币值的上涨,也提升了部分显卡的需求。

2.2 数据中心业务:2024财年第三季度英伟达数据中心业务实现营收145.14亿美元,同比增长279%。本季度英伟达的数据中心业务创出新高,主要是由全球对大型语言模型、推荐引擎和生成式 AI 应用程序的训练和推理的需求推动的。

基于Hopper GPU架构的HGX平台的强劲增长。而随着接近Ampere GPU架构的尾声,相应的销售额环比下降。公司确认了 L40S GPU 和 GH200 Grace Hopper 超级芯片为广大客户带来的初始收入。当前云服务提供商(CSP)贡献了大约一半的数据中心收入,而消费互联网公司和企业约占另一半。

对于美国政府的管制:自 2024 财年第四季度起生效,适用于向中国等地区出口超过特定性能阈值产品的限制(包括 A100、A800、H100、H800、L4、L40、L40S 和 RTX 4090)。

这些许可要求并未对2024 财年第三季度的收入产生重大影响,而将在2024财年第四季度,对这些目的地的销售额将大幅下降,但公司相信其他地区的强劲增长将抵消这一下降。

对于公司给出的下季度200亿美元的强劲收入指引,海豚君认为这主要仍是来自于数据中心业务的需求增长。而在下季度英伟达数据中心业务,有望站达到150亿。

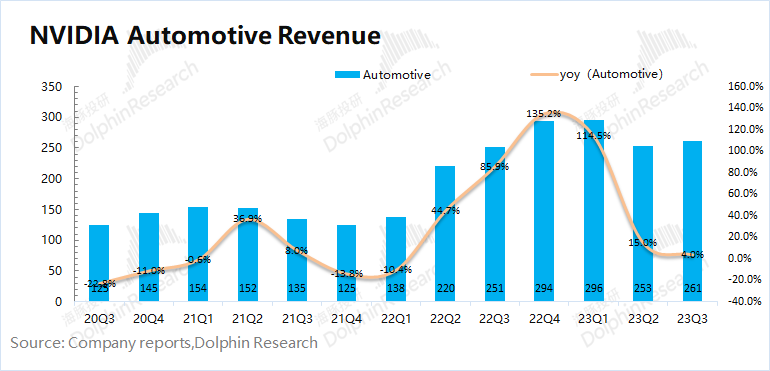

2.3 汽车业务:2024财年第三季度英伟达汽车业务实现营收2.61亿美元,同比增长4%,这些增长主要来自于自动驾驶和人工智能驾驶舱解决方案的收入。

虽然公司汽车业务的增速继续回落,但当前在收入中占比很小(不足2%)。目前英伟达的业绩表现,仍主要关注于数据中心和游戏业务的表现。

三、主要财务指标:费用率再创历史新低

3.1 营业利润率

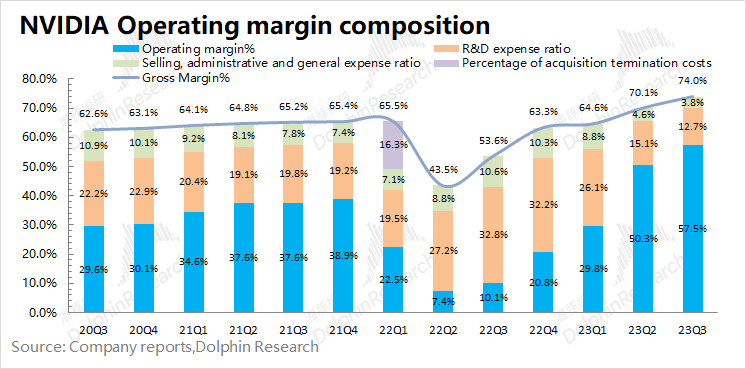

2024财年第三季度英伟达营业利润率回升至57.5%,创历史新高。本季度营业利润率的回升,主要是受毛利率上升和费用率的下降的双重影响。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

1)毛利率:本季度74%,同比提升20.4pct。在毛利率回归正常区间后,数据中心业务的“供不应求”带动了公司毛利率继续向上;

2)研发费用率:本季度12.7%,同比下降2.4pct。公司研发支出的绝对值有所提升,但由于收入端的暴增,费用率明显下降;

3)销售、行政等费用占比:本季度3.8%,同比下降0.8pct。虽然绝对值有提升,但公司销售费用率进入历史低位。

公司四季度经营费用指引的数值继续走高至31.7亿美元,但相比于收入端的增长,四季度经营费用率有望维持在16%左右的低位。收入端的高速增长,直接将费用率继续拉低。

3.2 净利润(GAAP)率

2024财年第三季度英伟达净利润92.43亿美元,同比增长12倍,本季度净利率继续提升至51%。本季度公司的收入端同比实现200%的增长,毛利率再创历史新高。经营费用率下滑至历史低位,带动利润端的大幅提升。